Vous envoyez 500 euros à votre famille au Maroc et votre bénéficiaire reçoit 30 euros de moins que prévu. Pas d'erreur technique. Juste des frais que personne ne vous a vraiment expliqués. Comparer frais transfert international ne se résume pas à regarder les frais d'émission affichés en gros sur la page d'accueil d'un prestataire. Le coût réel d'un transfert inclut aussi la marge sur le taux de change, les frais des banques intermédiaires, et parfois des frais de réception que le destinataire paie sans le savoir. Ce guide vous donne une méthode claire pour ne plus vous faire surprendre.

Table des matières

- Points clés

- Comprendre les frais de transfert international

- Critères à vérifier avant chaque transfert

- Méthodes pratiques pour comparer les prestataires

- Pièges courants et astuces pour réduire les frais

- Vérifier les résultats et ajuster sa stratégie

- Mon regard sur la comparaison des frais de transfert

- Comparez vos transferts avec Idealremit

- FAQ

Points clés

| Point | Détails |

|---|---|

| Le coût total, pas les frais affichés | Le montant net reçu est le seul indicateur fiable pour comparer deux prestataires. |

| La marge de change est souvent le poste le plus coûteux | Certains prestataires affichent zéro frais mais récupèrent leur marge sur le taux de change. |

| Comparer vitesse et prix ensemble | Un transfert express peut coûter beaucoup plus cher pour un gain de temps parfois négligeable. |

| Regrouper les envois réduit les frais fixes | Plusieurs petits transferts multiplient les frais fixes et augmentent le coût total. |

| Utiliser un comparateur en temps réel | Les taux et frais changent quotidiennement, une comparaison datée d'une semaine n'est plus fiable. |

Comprendre les frais de transfert international

Avant de pouvoir comparer quoi que ce soit, vous devez savoir ce que vous comparez. Un transfert international n'est pas une transaction simple. C'est une chaîne de coûts qui s'accumulent, et chaque maillon peut vous coûter de l'argent.

Les quatre composantes du coût réel

Voici les postes à identifier systématiquement avant tout envoi :

- Frais d'émission : la commission prélevée par votre prestataire au moment de l'envoi. Elle peut être fixe (par exemple 5 euros) ou proportionnelle au montant envoyé. Les frais fixes des banques varient de 9 à 26 euros selon l'établissement, sans compter les autres postes.

- Marge sur le taux de change : la différence entre le taux de change réel (dit taux interbancaire ou mid-market) et le taux que le prestataire vous applique. C'est souvent le poste le plus opaque. Certains prestataires affichent zéro frais d'émission mais compensent avec un taux de change bien moins favorable.

- Frais des banques intermédiaires : pour les virements hors zone SEPA, l'argent transite souvent par une ou plusieurs banques correspondantes via le réseau SWIFT. Ces banques prélèvent leurs propres frais, parfois sans que vous en soyez informé à l'avance.

- Frais de réception : la banque du bénéficiaire peut facturer des frais pour recevoir un virement international. Ces frais sont souvent invisibles côté émetteur.

Le coût global d'un virement hors zone euro peut atteindre environ 6 % du montant envoyé une fois tous ces postes additionnés. Sur un envoi de 1 000 euros, cela représente 60 euros qui disparaissent dans la chaîne.

L'option OUR/SHA/BEN : un détail qui compte

Pour les virements SWIFT, vous pouvez souvent choisir qui supporte les frais intermédiaires. L'option OUR signifie que vous payez tout. SHA partage les frais entre émetteur et destinataire. BEN fait payer le destinataire. Ce choix influe directement sur le montant final reçu, et il est souvent ignoré par les expéditeurs.

Conseil de pro: Demandez toujours à votre prestataire quel mode de partage des frais est appliqué par défaut. Si ce n'est pas précisé, choisissez OUR pour garantir que votre bénéficiaire reçoit le montant prévu.

Critères à vérifier avant chaque transfert

Maintenant que vous connaissez les composantes du coût, voici comment les évaluer avant d'envoyer votre argent.

Le premier réflexe est de ne jamais comparer un seul critère en isolation. Frais d'émission, marge de change et délai doivent être examinés ensemble. Un prestataire qui affiche 2 euros de frais mais un taux de change défavorable peut vous coûter bien plus qu'un autre qui affiche 8 euros de frais mais applique le taux interbancaire.

Le corridor de transfert compte également. Un virement vers un pays de la zone SEPA (Allemagne, Espagne, Italie) est réglementé et généralement moins cher qu'un virement vers le Maroc, la Tunisie ou l'Inde. Les règles changent selon la destination, et les prestataires ne sont pas tous compétitifs sur les mêmes corridors.

La méthode de paiement et de réception modifie aussi l'équation. Payer par carte bancaire est plus rapide, mais un paiement par carte coûte plus cher qu'un virement bancaire classique. De même, un retrait en espèces pour le bénéficiaire peut entraîner des frais supplémentaires par rapport à un virement sur compte bancaire ou mobile money.

Enfin, pensez à la fréquence de vos envois. Si vous envoyez régulièrement de petites sommes, les frais fixes s'accumulent vite. Si vous envoyez rarement mais des montants importants, la marge sur le taux de change devient le critère dominant.

Conseil de pro: Pour chaque transfert, notez le montant que votre bénéficiaire devrait recevoir selon la simulation du prestataire. Vérifiez ensuite le montant réellement reçu. Cet écart vous dira tout sur la fiabilité du prestataire.

Méthodes pratiques pour comparer les prestataires

Voici comment procéder concrètement pour obtenir une comparaison utile et fiable.

- Définissez votre scénario de référence. Choisissez un montant fixe (par exemple 300 euros) et une destination précise (par exemple Tunisie). Vous utiliserez ce scénario identique sur tous les prestataires.

- Simulez le transfert sur plusieurs plateformes. Entrez le même montant et la même destination chez au moins trois ou quatre prestataires. Tester un montant identique sur plusieurs services est le moyen le plus fiable d'évaluer le vrai coût.

- Relevez le montant net reçu par le bénéficiaire, pas les frais affichés. C'est ce chiffre qui compte.

- Notez le délai estimé pour chaque prestataire. Les services fintech permettent souvent des transferts en moins d'un jour, tandis que les banques classiques prennent généralement 2 à 5 jours ouvrés.

- Comparez le mode de réception disponible : compte bancaire, mobile money, retrait en espèces. Tous les prestataires ne couvrent pas toutes les options selon la destination.

Voici un exemple concret pour illustrer l'écart possible entre prestataires sur un envoi de 500 euros vers la Tunisie :

| Prestataire | Frais affichés | Taux appliqué | Montant reçu estimé |

|---|---|---|---|

| Banque classique | 15 € | Taux interne défavorable | 1 590 TND |

| Service A (fintech) | 3,99 € | Proche du taux mid-market | 1 680 TND |

| Service B (fintech) | 0 € | Marge intégrée dans le taux | 1 635 TND |

La différence entre la banque et le meilleur service fintech dépasse ici 90 dinars. Sur douze envois par an, c'est plus de 1 000 dinars perdus. Les fintechs affichent souvent des frais totaux autour de 1 % à 2 %, contre environ 6 % ou plus pour les banques traditionnelles.

Conseil de pro: Effectuez votre comparaison le jour même de l'envoi. Les taux de change bougent quotidiennement, et une simulation faite la veille peut ne plus refléter la réalité.

Pièges courants et astuces pour réduire les frais

Connaître les pièges vous évite de répéter les erreurs les plus coûteuses.

- Ne regardez pas uniquement les frais d'émission. C'est l'erreur la plus répandue. Un prestataire qui affiche "0 frais" peut appliquer une marge de change de 3 % à 4 %, ce qui représente 15 à 20 euros sur un envoi de 500 euros.

- Évitez les petits transferts multiples. Si vous envoyez 100 euros quatre fois par mois, vous payez quatre fois les frais fixes. Un seul envoi de 400 euros coûte presque toujours moins cher au total. Regrouper les transferts importants est l'une des astuces les plus efficaces pour réduire les coûts.

- Comparez avant chaque envoi, pas une fois par an. Les frais et taux changent. Un prestataire compétitif ce mois-ci peut ne plus l'être le mois prochain.

- Préférez le virement bancaire au paiement par carte quand le délai vous le permet. La différence de frais peut atteindre 1 % à 2 % supplémentaires avec la carte.

- Utilisez les alertes de taux de change. Certaines plateformes vous notifient quand le taux atteint un seuil que vous avez défini. C'est particulièrement utile pour les gros montants où un point de taux représente une différence significative.

- Vérifiez la couverture de la destination. Tous les prestataires ne sont pas compétitifs sur tous les corridors. Un service excellent pour envoyer au Mexique peut être médiocre pour le Maroc.

La transparence totale sur les frais et les taux est la seule base valable pour un choix économique. Adapter ses choix selon ses besoins spécifiques, notamment la fréquence, le montant et la destination, reste la démarche la plus efficace sur le long terme.

Vérifier les résultats et ajuster sa stratégie

Comparer avant d'envoyer est indispensable. Mais vérifier après l'envoi est tout aussi utile pour progresser.

Demandez à votre bénéficiaire de confirmer le montant exact reçu, en devise locale. Comparez ce chiffre avec ce que le prestataire vous avait annoncé lors de la simulation. Si l'écart est significatif, cela peut indiquer des frais de réception non prévus ou une marge de change appliquée différemment.

Notez également le délai réel entre l'envoi et la réception. Si un prestataire annonce un jour ouvrable et que votre bénéficiaire attend trois jours, c'est une information précieuse pour vos prochains envois urgents. Le délai n'est pas toujours synonyme de qualité ou de rapport qualité/prix optimal. Un transfert express peut coûter très cher pour un gain de temps minime selon le corridor.

Pour les envois fréquents, tenez un journal simple : date, prestataire, montant envoyé, montant reçu, délai réel, frais totaux payés. Après quelques mois, vous aurez une image claire du prestataire le plus fiable pour votre corridor spécifique. Certaines plateformes proposent un historique de vos transferts directement dans leur interface, ce qui facilite ce suivi.

La démarche proactive paie sur le long terme. Les prestataires ajustent régulièrement leurs tarifs et leurs offres. Rester attentif vous permet de changer de service au bon moment, sans attachement à une habitude coûteuse.

Mon regard sur la comparaison des frais de transfert

J'ai observé des dizaines de cas où des personnes perdaient régulièrement 5 % à 8 % de leurs envois sans s'en rendre compte. Pas par négligence, mais parce que personne ne leur avait expliqué que les frais affichés ne racontent qu'une partie de l'histoire.

Ce que j'ai appris, c'est que la plupart des gens font confiance à leur banque par habitude. Et les banques traditionnelles restent souvent moins compétitives que les fintechs, sauf pour des montants très importants ou certains corridors spécifiques. Ce n'est pas une critique, c'est simplement la réalité du marché.

Les fintechs ont l'avantage de la transparence et de la rapidité. Mais elles ont aussi leurs limites : certains corridors sont mal couverts, et les options de réception en espèces restent parfois restreintes selon les pays. Je ne recommande pas un prestataire universel. Je recommande une méthode : comparer le montant net reçu, pas les frais bruts affichés, et répéter cette comparaison à chaque envoi.

La vraie économie ne vient pas d'un bon choix fait une fois. Elle vient d'une habitude de comparaison régulière, adaptée à chaque destination et à chaque montant.

— Brahim

Comparez vos transferts avec Idealremit

Mettre en pratique tout ce que vous venez de lire prend du temps si vous le faites manuellement. C'est exactement pour ça qu'Idealremit existe.

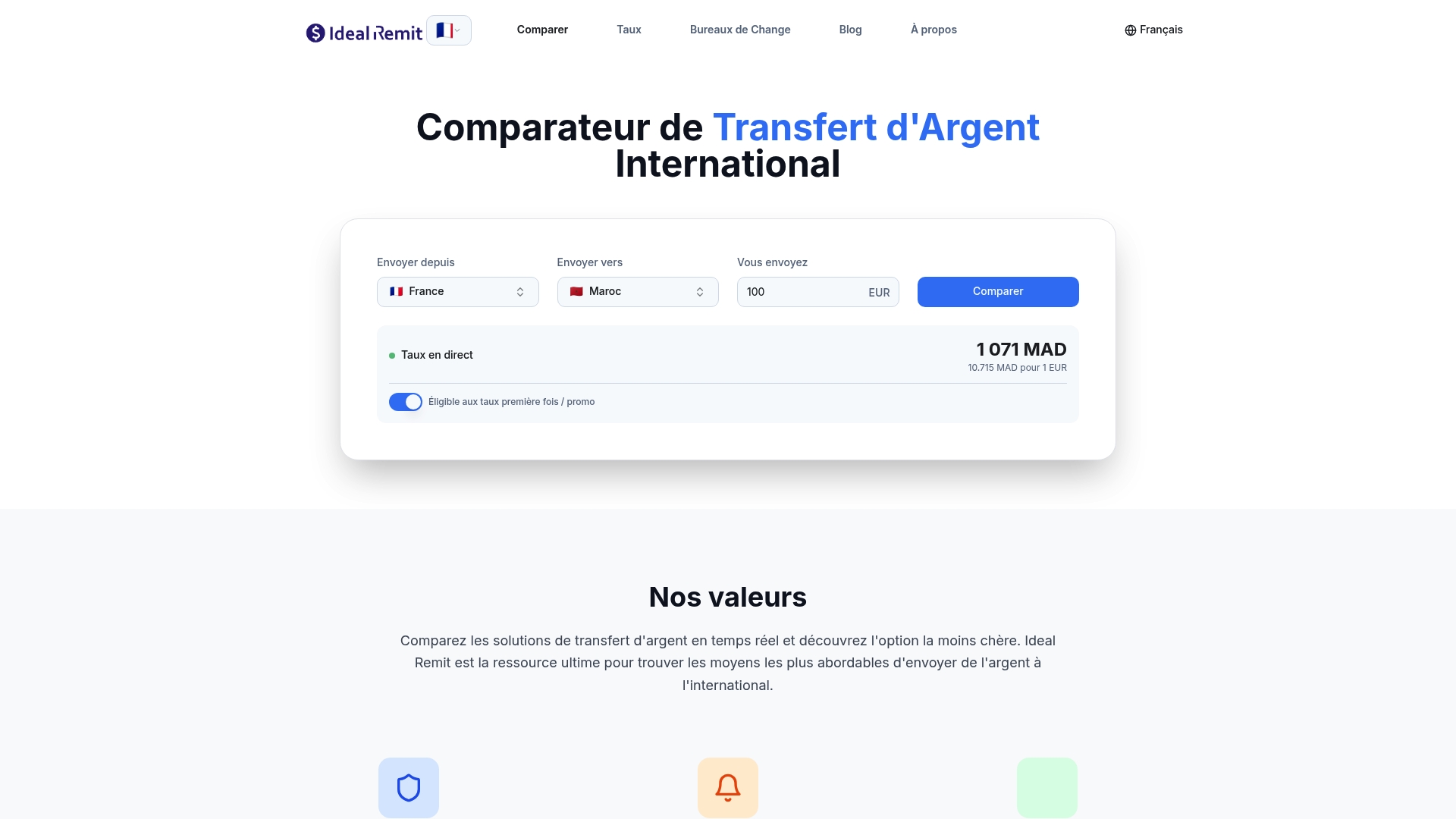

Idealremit est un comparateur de transfert d'argent qui agrège en temps réel les frais, taux de change et délais de dizaines de prestataires réputés comme Wise, Remitly, Western Union, MoneyGram, PaySend et bien d'autres. En quelques secondes, vous voyez le montant net que votre bénéficiaire recevra selon chaque service, pour plus de 100 destinations dont le Maroc, la Tunisie, l'Inde et le Mexique. Vous pouvez aussi configurer des alertes de taux pour envoyer au meilleur moment. Avant votre prochain transfert, faites une simulation sur Idealremit et voyez combien vous pouvez économiser concrètement.

FAQ

Pourquoi comparer les frais de transfert international ?

Parce que le coût réel d'un transfert inclut les frais d'émission, la marge sur le taux de change et les frais intermédiaires. Ces postes combinés peuvent représenter jusqu'à 6 % du montant envoyé selon les prestataires.

Comment calculer le coût total d'un transfert international ?

Simulez le même montant vers la même destination chez plusieurs prestataires et comparez le montant net reçu par le bénéficiaire. C'est le seul indicateur qui reflète l'ensemble des frais réels appliqués.

Les fintechs sont-elles toujours moins chères que les banques ?

Généralement oui. Les fintechs affichent souvent des frais totaux autour de 1 % à 2 %, contre 6 % ou plus pour les banques classiques. Mais leur compétitivité varie selon le corridor et le mode de réception choisi.

Quels sont les frais cachés les plus courants dans un transfert international ?

La marge sur le taux de change est le frais caché le plus fréquent. Certains prestataires affichent zéro frais d'émission mais appliquent un taux de change défavorable qui réduit le montant final reçu.

Faut-il comparer avant chaque transfert ou une seule fois ?

Avant chaque transfert. Les taux de change et les frais varient quotidiennement, et le prestataire le plus compétitif ce mois-ci peut ne plus l'être le suivant.