Banque correspondante : rôle et frais dans vos transferts

Quand vous envoyez de l'argent au Maroc, en Tunisie ou en Inde depuis la France, votre virement ne voyage pas directement d'une banque à l'autre. Il passe par des intermédiaires que vous ne voyez jamais sur votre relevé : les banques correspondantes. Ce mécanisme, au cœur du banque correspondante rôle transfert, explique pourquoi certains virements prennent plusieurs jours, pourquoi le bénéficiaire reçoit parfois moins que prévu, et pourquoi les frais semblent varier sans logique apparente. Comprendre ce système, c'est reprendre le contrôle sur vos envois d'argent.

Table des matières

- Points clés

- Banque correspondante rôle transfert : définition et fonctionnement

- Délais et frais : ce que les correspondantes changent

- Choisir la bonne option de frais et sécuriser ses virements

- Alternatives modernes au système classique

- Mon avis sur ce que personne ne vous dit vraiment

- Comparez vos options et envoyez plus, perdez moins

- FAQ

Points clés

| Point | Détails |

|---|---|

| Intermédiaire invisible | La banque correspondante agit entre deux banques sans présence locale commune, via des comptes nostro/vostro. |

| Frais variables et cumulables | Chaque banque intermédiaire peut prélever des frais, ce qui réduit le montant reçu si l'option n'est pas bien choisie. |

| Options OUR, SHA, BEN | Choisir l'option OUR garantit que l'émetteur couvre tous les frais et que le bénéficiaire reçoit le montant exact. |

| Données de routage critiques | Une erreur dans le BIC/SWIFT ou l'IBAN peut bloquer le transfert et générer des frais supplémentaires. |

| Alternatives fintech disponibles | Les plateformes spécialisées contournent parfois le réseau classique et offrent des frais réduits et des délais plus courts. |

Banque correspondante rôle transfert : définition et fonctionnement

La banque correspondante définition tient en quelques mots : c'est une banque qui agit en tant qu'intermédiaire pour une autre banque étrangère, dans un pays où cette dernière n'a pas de filiale ni de présence physique. Elle gère dépôts, retraits et transferts pour le compte de la banque donneuse d'ordre, selon des accords bilatéraux formels.

Le mécanisme repose sur deux types de comptes spécifiques. Un compte nostro est le compte qu'une banque détient chez sa correspondante à l'étranger (littéralement "notre compte chez vous"). Un compte vostro est le compte qu'une banque étrangère détient chez vous ("votre compte chez nous"). Ces comptes en devise locale permettent à chaque banque de gérer des opérations dans des devises qu'elle ne gère pas directement sur son territoire.

Prenons un exemple concret. Vous êtes en France et vous souhaitez envoyer 500 euros à un proche à Casablanca. Votre banque française n'a pas de compte directement au Maroc. Elle contacte donc sa banque correspondante au Maroc, qui détient un compte en dirhams et peut créditer le bénéficiaire final. Dans certains cas, il peut y avoir deux banques intermédiaires ou plus, notamment pour des devises rares ou des pays moins connectés au réseau bancaire international.

Ce que beaucoup de migrants et d'expatriés ignorent, c'est que chaque maillon de cette chaîne peut prélever une commission. Le rôle de la banque correspondante est donc double : faciliter techniquement le transfert et, dans certains cas, en augmenter le coût total.

- La banque correspondante vérifie la conformité du virement (contrôles KYC et sanctions).

- Elle convertit les devises si nécessaire.

- Elle crédite la banque locale du bénéficiaire.

- Elle peut prélever des frais pour chaque opération.

Conseil de pro: Avant tout virement international, demandez à votre banque combien de banques correspondantes seront impliquées dans le circuit. Plus il y en a, plus le risque de frais cumulés est élevé.

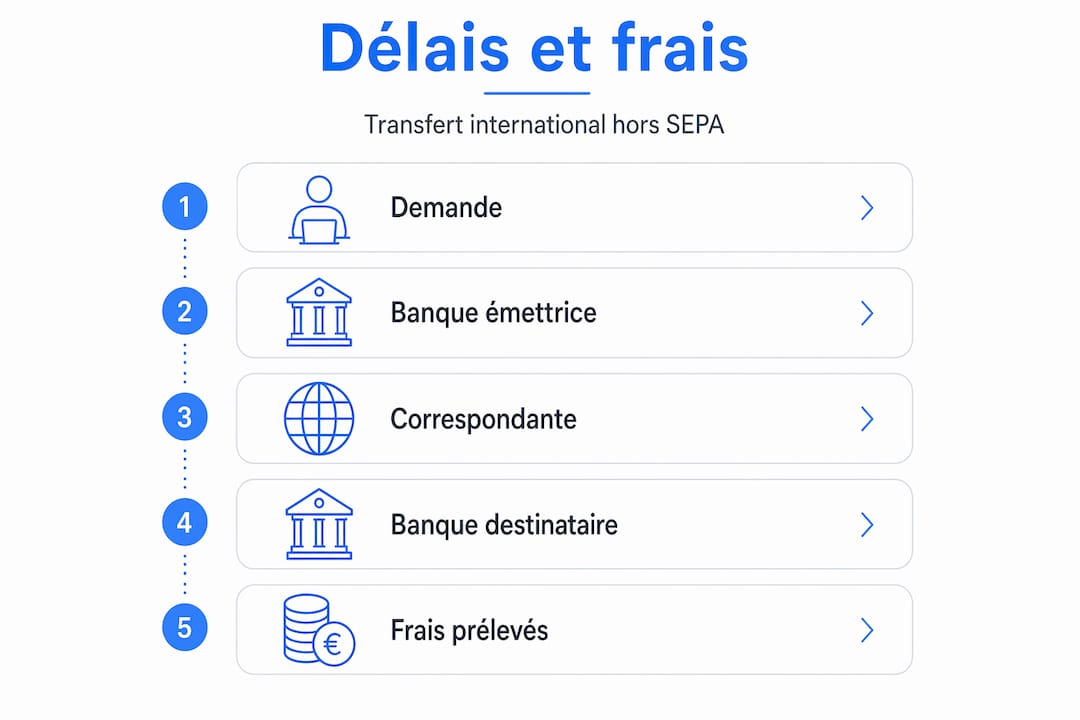

Délais et frais : ce que les correspondantes changent

Les banque et opérations de transfert hors zone SEPA ne suivent pas les mêmes règles que les virements européens. Les temps de traitement hors SEPA sont variables car ils dépendent du circuit des banques correspondantes et des contrôles additionnels appliqués à chaque étape. Un virement peut prendre entre 2 et 5 jours ouvrés, parfois plus selon la destination.

Les frais liés aux banque correspondante et frais se décomposent en plusieurs catégories :

| Type de frais | Qui le facture | Impact sur le bénéficiaire |

|---|---|---|

| Frais d'émission | Votre banque | Prélevés à l'envoi |

| Frais de correspondance | Banque(s) intermédiaire(s) | Déduits du montant en transit |

| Frais de réception | Banque du béniciaire | Prélevés à l'arrivée |

| Frais de conversion | N'importe quelle banque du circuit | Réduisent le montant final |

La complexité du routage par plusieurs banques correspondantes peut entraîner des surcoûts invisibles, même avec une bonne gestion des options de frais. C'est là que les options OUR, SHA et BEN entrent en jeu.

Ces trois options définissent qui supporte les frais du virement :

- OUR : l'émetteur paie tous les frais. Le bénéficiaire reçoit le montant exact convenu.

- SHA (shared) : les frais sont partagés. L'émetteur paie les frais de sa banque, le bénéficiaire supporte les frais des banques intermédiaires et de sa propre banque.

- BEN (beneficiary) : tous les frais sont à la charge du bénéficiaire, qui reçoit donc moins que le montant envoyé.

Les options OUR, SHA, BEN influencent directement le montant réellement reçu par le bénéficiaire. SHA est l'option par défaut dans de nombreuses banques, ce qui signifie que votre proche à l'étranger peut recevoir moins que prévu sans que vous en soyez informé.

Conseil de pro: Si vous envoyez de l'argent pour rembourser une facture précise ou soutenir un proche qui compte sur un montant exact, choisissez systématiquement l'option OUR. Le surcoût pour vous est souvent inférieur à la perte subie par le bénéficiaire avec SHA ou BEN.

Choisir la bonne option de frais et sécuriser ses virements

Comprendre les services de correspondance bancaire ne suffit pas. Ce qui compte, c'est de savoir comment agir concrètement pour éviter les mauvaises surprises. Voici une démarche en étapes pour tout transfert international important.

Vérifiez les frais applicables chez votre banque. Les frais bancaires doivent figurer dans les plaquettes tarifaires de votre banque. Lisez-les avant d'initier un virement, pas après.

Choisissez l'option de frais adaptée à votre situation. Pour un paiement commercial ou un remboursement, OUR est la seule option qui garantit que le bénéficiaire reçoit exactement ce qui a été convenu. Pour un envoi familial où vous souhaitez simplement envoyer de l'argent sans contrainte de montant exact, SHA peut suffire.

Vérifiez les coordonnées bancaires du bénéficiaire avec soin. La qualité des données de routage (BIC/SWIFT, IBAN, nom exact) est déterminante. Une seule erreur dans le code SWIFT peut bloquer le transfert, générer des frais de retour et retarder l'opération de plusieurs jours.

Indiquez l'option de frais choisie par écrit. Si le virement est lié à un contrat ou une facture, mentionnez explicitement l'option retenue dans le document. Cela évite les litiges si le montant reçu diffère.

Interrogez votre banque sur le circuit de routage. Certaines banques utilisent des correspondantes peu transparentes ou non prévues initialement. Même un paiement paramétré en OUR peut souffrir d'écarts si la chaîne bancaire utilise des intermédiaires supplémentaires.

Comparez les offres avant d'envoyer. Les frais varient considérablement d'un prestataire à l'autre. Un comparateur comme Idealremit vous permet de voir en temps réel quelle option est la moins chère pour votre destination.

Conseil de pro: Notez le numéro de référence SWIFT de chaque virement international. En cas de problème, c'est la seule information qui permet de tracer le transfert dans le réseau des banques correspondantes.

Alternatives modernes au système classique

Le transfert international banque traditionnel via banques correspondantes reste dominant, mais il n'est plus la seule option. Les plateformes fintech offrent des alternatives prometteuses pour réduire coûts et délais, bien que le système classique reste incontournable pour de nombreuses devises.

| Méthode | Délai moyen | Frais typiques | Idéal pour |

|---|---|---|---|

| Virement bancaire classique | 2 à 5 jours | 15 à 40 € + marge de change | Gros montants, sécurité maximale |

| Plateforme fintech spécialisée | Quelques minutes à 24h | 0 à 5 € selon montant | Envois réguliers, petits montants |

| Service de transfert en ligne | Quelques heures | Variable selon prestataire | Flexibilité et comparaison facile |

Les plateformes spécialisées dans le transfert d'argent banque contournent parfois le réseau SWIFT en utilisant des comptes locaux dans chaque pays. Concrètement, au lieu d'envoyer de l'argent d'un pays à l'autre, elles compensent les flux entre utilisateurs dans des directions opposées. Cela réduit les coûts et les délais, mais ce système ne convient pas toujours aux gros montants ou aux devises peu courantes.

Pour un migrant qui envoie régulièrement 200 à 500 euros par mois à sa famille, une plateforme fintech sera souvent plus avantageuse qu'un virement bancaire classique. Pour un entrepreneur qui règle une facture de 50 000 euros à un fournisseur asiatique, le virement bancaire avec option OUR reste la référence en termes de traçabilité et de sécurité juridique.

Mon avis sur ce que personne ne vous dit vraiment

J'ai vu des dizaines de personnes découvrir avec stupeur que leur proche avait reçu 30 ou 40 euros de moins que prévu, sans aucune explication claire de leur banque. Ce n'est pas un bug. C'est le fonctionnement normal du système des banques correspondantes, et la plupart des conseillers bancaires ne prennent pas le temps de l'expliquer.

Ce qui me frappe, c'est que l'information existe. Les frais légaux doivent être communiqués par les banques dans leurs plaquettes tarifaires. Mais entre ce qui est théoriquement disponible et ce que le client comprend réellement au moment d'initier un virement, il y a un fossé énorme.

Mon conseil le plus direct : ne faites jamais un premier virement vers un nouveau pays sans avoir d'abord envoyé un petit montant test. Cela vous permet de vérifier le circuit réel, les frais effectivement prélevés et le délai de réception, avant d'engager une somme importante. Et si vous envoyez de l'argent régulièrement, comparez les options disponibles au moins une fois par an. Les tarifs évoluent, et ce qui était le moins cher il y a dix-huit mois ne l'est peut-être plus aujourd'hui.

La digitalisation change progressivement ce secteur, mais le réseau des banques correspondantes ne disparaîtra pas de sitôt. Mieux vaut le comprendre et l'utiliser intelligemment que de le subir.

— Brahim

Comparez vos options et envoyez plus, perdez moins

Maintenant que vous comprenez comment fonctionne le banque correspondante explication et pourquoi les frais varient d'un transfert à l'autre, vous avez tous les éléments pour faire des choix éclairés. Mais connaître la théorie ne suffit pas : il faut aussi trouver le prestataire qui offre le meilleur rapport frais/taux de change pour votre destination spécifique.

Idealremit est un comparateur en ligne qui vous permet de voir en temps réel les frais et taux proposés par des prestataires reconnus comme Remitly, Wise, PaySend et d'autres, pour plus de 100 pays dont le Maroc, la Tunisie, l'Inde et le Mexique. Vous pouvez comparer les meilleurs taux directement, sans inscription préalable, et choisir l'option la plus adaptée à votre situation. La plateforme affiche les frais totaux de façon transparente, ce qui vous évite les mauvaises surprises que le système des banques correspondantes peut parfois réserver. Prenez le contrôle de vos envois d'argent dès aujourd'hui.

FAQ

Qu'est-ce qu'une banque correspondante ?

Une banque correspondante est une banque qui agit comme intermédiaire pour une autre banque étrangère dans un pays où cette dernière n'a pas de présence locale. Elle gère les opérations de transfert via des comptes nostro et vostro établis par accord bilatéral.

Pourquoi mon bénéficiaire reçoit-il moins que le montant envoyé ?

Chaque banque intermédiaire dans la chaîne de correspondance peut prélever des frais. Si vous avez choisi l'option SHA ou BEN, une partie de ces frais est déduite du montant en transit, ce qui réduit la somme reçue par le bénéficiaire.

Quelle option de frais choisir pour un transfert international ?

L'option OUR garantit que l'émetteur couvre l'intégralité des frais et que le bénéficiaire reçoit le montant exact convenu. C'est l'option recommandée pour tout paiement où le montant reçu doit être précis.

Combien de temps prend un virement international via banques correspondantes ?

Les virements hors zone SEPA prennent généralement entre 2 et 5 jours ouvrés, selon le nombre de banques intermédiaires impliquées, la devise et les contrôles de conformité appliqués à chaque étape.

Les plateformes fintech sont-elles plus avantageuses que les banques classiques ?

Pour les envois réguliers de petits montants, les plateformes spécialisées sont souvent moins chères et plus rapides. Pour les gros montants ou les devises peu courantes, le virement bancaire classique reste la référence en termes de sécurité et de traçabilité.