Liquidez en transferencias internacionales: guía práctica

Cuando envías dinero al extranjero, probablemente te preguntas cuándo llegará. Pero hay una pregunta más importante que casi nadie se hace: ¿cuándo estará realmente disponible para usarse? Eso es exactamente lo que significa liquidez en transferencias internacionales. No es solo la velocidad del envío. Es la capacidad real del dinero de estar en manos de quien lo necesita, sin bloqueos, sin pérdidas por comisiones inesperadas y sin incertidumbre sobre el tipo de cambio. Entender este concepto puede cambiar completamente cómo decides enviar dinero y a quién se lo confías.

Tabla de contenidos

- Puntos clave

- Qué significa liquidez en transferencias internacionales

- Cómo funcionan las transferencias internacionales y su efecto en la liquidez

- Implicaciones prácticas de la liquidez para empresas y particulares

- Métodos modernos para mejorar la liquidez en pagos internacionales

- Consejos prácticos para optimizar tu liquidez en cada transferencia

- Mi perspectiva sobre la liquidez y las transferencias internacionales

- Compara y elige la transferencia que protege tu liquidez

- Preguntas frecuentes

Puntos clave

| Punto | Detalles |

|---|---|

| Liquidez no es solo rapidez | El dinero puede "enviarse" pero seguir bloqueado días antes de que el destinatario pueda usarlo. |

| Los intermediarios reducen liquidez | Cada banco corresponsal en la cadena retrasa la disponibilidad efectiva de los fondos. |

| Las comisiones y el tipo de cambio importan | Las pérdidas por conversión y tarifas reducen la liquidez económica real, no solo la temporal. |

| Los métodos modernos mejoran la situación | Las plataformas digitales y redes como SWIFT GPI acortan los tiempos de disponibilidad considerablemente. |

| Comparar proveedores tiene valor financiero | Elegir el servicio adecuado puede mejorar tu liquidez y ahorrarte costos significativos en cada envío. |

Qué significa liquidez en transferencias internacionales

Para entender qué significa liquidez en transferencias internacionales, conviene partir de la definición de liquidez en finanzas: la capacidad de convertir un activo en efectivo disponible con rapidez y sin perder valor significativo. Una cuenta corriente tiene liquidez total. Un inmueble, muy poca. El dinero en tránsito internacional vive en un punto intermedio incómodo: técnicamente ya salió de tu cuenta, pero todavía no está disponible para el destinatario.

El concepto de liquidez aplicado a los pagos transfronterizos tiene tres dimensiones que muchos pasan por alto:

- Liquidez temporal: cuánto tiempo tarda el dinero en volverse utilizable desde que se inicia la transferencia.

- Liquidez económica: cuánto valor real llega después de descontar comisiones y pérdidas por tipo de cambio.

- Liquidez de certeza: qué tan predecible es el proceso. Si no sabes cuándo llegará el dinero, no puedes planificar.

La importancia de la liquidez va más allá de la comodidad. Para una empresa que paga a proveedores internacionales, un retraso de tres días puede significar cargos por mora o interrupciones en la cadena de suministro. Para una persona que envía dinero a su familia, puede significar que esa familia no pueda cubrir un gasto urgente a tiempo.

Piénsalo así: si envías 500 euros hoy y el destinatario los recibe en tres días, esos 500 euros estuvieron "muertos" durante ese tiempo. No generaron nada, no estuvieron disponibles y, si el tipo de cambio varió, quizás llegaron con menos valor del esperado. Eso es un problema de liquidez, aunque nadie en el proceso haya cometido un error técnico.

Cómo funcionan las transferencias internacionales y su efecto en la liquidez

Cómo funciona la liquidez en una transferencia internacional depende directamente de las etapas que atraviesa el dinero. No es un proceso de punto A a punto B. Es una cadena con múltiples eslabones, y cada uno consume tiempo.

Las fases principales son:

- Iniciación del pago: tú ordenas la transferencia desde tu banco o plataforma. El dinero sale de tu cuenta de inmediato, pero aún no ha llegado a ningún lado.

- Tránsito interbancario: el pago viaja a través de la red SWIFT o de bancos corresponsales. Aquí es donde ocurre la mayor parte del retraso. Los bancos usan cuentas nostro y vostro prefinanciadas para gestionar estos movimientos, lo que significa que grandes sumas quedan inmovilizadas mientras el pago se procesa.

- Cobro global o acreditación definitiva: el dinero llega a la cuenta del destinatario y se vuelve utilizable. Este es el momento en que la liquidez se restaura.

Según datos del sector, las transferencias bancarias tradicionales pueden tardar entre 2 y 4 días laborables en completarse. Eso varía según la ruta, el cumplimiento normativo, la hora del día y si hay conversión de divisas involucrada.

Los factores que más retrasan la disponibilidad son el cruce de zonas horarias distintas, los controles de cumplimiento anti-lavado de dinero, los errores en los datos del beneficiario y la necesidad de convertir entre monedas poco comunes. Cada uno de estos añade horas o incluso días al proceso.

Consejo profesional: Envía transferencias importantes al inicio de la semana laboral y en horario de mañana en el país de destino. Evitar viernes y vísperas de festivos puede reducir el tiempo de tránsito en un día completo.

El cuello de botella real no suele estar en el envío, sino en el tiempo de acreditación definitiva. Mientras ese proceso no se completa, el dinero no existe para el destinatario, aunque ya haya salido de tu bolsillo.

Implicaciones prácticas de la liquidez para empresas y particulares

La transferencias internacionales y liquidez tienen consecuencias muy distintas según quién las gestiona. Para una empresa, el impacto es directo sobre el capital de trabajo. Para un particular, afecta la capacidad de responder a imprevistos.

En el caso de las empresas, los efectos más comunes incluyen:

- Costo financiero del dinero bloqueado: si pagas a un proveedor y el dinero tarda tres días en acreditarse, durante ese tiempo no puedes usar esos fondos para otra cosa, pero tampoco los tiene el proveedor. El capital está atrapado.

- Necesidad de reservas adicionales: las empresas que hacen pagos internacionales frecuentes deben mantener colchones de liquidez más grandes para cubrir posibles retrasos, lo que reduce la eficiencia del capital.

- Riesgo cambiario acumulado: el tiempo en tránsito y las comisiones pueden erosionar el valor económico real del dinero enviado. Una empresa que paga en dólares pero factura en euros puede perder margen si el tipo de cambio se mueve durante el tránsito.

Para los particulares, la situación es igual de concreta. Si envías dinero a un familiar para pagar un alquiler con fecha límite, un retraso de dos días puede generar un cargo por mora o, peor, dejar a esa persona sin vivienda temporalmente. La incertidumbre sobre cuándo llegará el dinero obliga a enviar con días de antelación, lo que a veces no es posible.

Consejo profesional: Si envías dinero con regularidad, establece un calendario fijo de transferencias con al menos 3 días de margen antes de la fecha en que el dinero debe estar disponible. Esto elimina la ansiedad y evita costos por urgencia.

La incertidumbre sobre la liquidez también afecta la planificación. Cuando no sabes si el dinero tardará dos días o cinco, no puedes coordinar pagos con precisión. Esa falta de certeza tiene un costo real, aunque no aparezca en ninguna factura.

Métodos modernos para mejorar la liquidez en pagos internacionales

No todos los métodos de transferencia afectan la liquidez de la misma manera. La diferencia entre usar un banco tradicional y una plataforma digital puede ser de días enteros en términos de disponibilidad.

| Método | Velocidad típica | Costo relativo | Liquidez efectiva |

|---|---|---|---|

| Banco tradicional (SWIFT) | 2 a 4 días laborables | Alto | Baja |

| SWIFT GPI | Menos de 24 horas | Medio-alto | Media |

| Plataformas fintech especializadas | Minutos a 24 horas | Bajo a medio | Alta |

| Sistemas RTGS locales | Segundos a minutos | Variable | Muy alta |

Los pagos digitales e instantáneos han cambiado lo que es posible. Sistemas como RTGS (Real-Time Gross Settlement) liquidan pagos en segundos, aunque su disponibilidad varía por país y suelen tener límites de importe.

Las plataformas fintech tienen ventajas claras en este aspecto:

- Usan redes propias o acuerdos directos con bancos locales, eliminando intermediarios.

- Ofrecen tipos de cambio más transparentes y predecibles.

- Permiten rastrear el estado del pago en tiempo real, lo que mejora la certeza aunque no siempre la velocidad.

Sin embargo, incluso los métodos más modernos tienen limitaciones. Los requisitos normativos de cada país, los controles de cumplimiento y las restricciones sobre ciertas divisas siguen generando retrasos inevitables en algunos corredores de pago. La conversión de moneda y los múltiples intermediarios siguen siendo fuentes de incertidumbre incluso en las plataformas más avanzadas.

La clave está en elegir el método según tus prioridades reales. Si la liquidez inmediata es crítica, paga más por velocidad. Si puedes planificar con antelación, optimiza el costo.

Consejos prácticos para optimizar tu liquidez en cada transferencia

Mejorar la liquidez en tus transferencias internacionales no requiere ser experto en finanzas. Requiere atención a detalles que la mayoría ignora.

- Verifica los datos del beneficiario antes de enviar. Un número de cuenta incorrecto o un nombre mal escrito puede detener el pago durante días mientras se investiga. La precisión en los datos es el factor más controlable para reducir retrasos.

- Elige el momento del envío con cuidado. Las transferencias iniciadas fuera del horario bancario del país de destino no se procesan hasta el siguiente día hábil. Enviar un viernes por la tarde puede significar que el dinero no se mueva hasta el lunes.

- Compara los costos totales, no solo las comisiones visibles. El margen sobre el tipo de cambio puede costar más que la comisión explícita. Un servicio con "comisión cero" pero un tipo de cambio desfavorable puede reducir la liquidez económica del destinatario más que uno con tarifa fija.

- Planifica los pagos recurrentes con antelación. Si sabes que necesitas hacer transferencias mensuales, establecer un calendario fijo te permite evitar urgencias y elegir el método más eficiente en cada momento.

- Usa proveedores con rastreo en tiempo real. Saber dónde está tu dinero en cada momento no acelera el proceso, pero elimina la incertidumbre y te permite actuar si algo falla.

Consejo profesional: Antes de elegir un proveedor, pregunta específicamente cuánto tiempo tarda la acreditación definitiva en el país de destino, no solo el tiempo de envío. Esa diferencia puede ser de horas o de días enteros.

La calidad de los datos y el cumplimiento normativo son los dos factores que más controla el usuario. Todo lo demás depende de la infraestructura. Pero esos dos factores, bien gestionados, pueden marcar la diferencia entre una transferencia que llega en un día y una que tarda cuatro.

Mi perspectiva sobre la liquidez y las transferencias internacionales

He visto a muchas personas confundir la confirmación del envío con la disponibilidad real del dinero. Es un error comprensible. La pantalla dice "transferencia completada" y asumes que el trabajo está hecho. Pero la liquidez financiera no es solo tener efectivo disponible en teoría. Es tener ese efectivo disponible en el momento exacto en que se necesita.

Lo que más me preocupa es la incertidumbre oculta. Las comisiones inesperadas, los tipos de cambio que cambian entre el momento del envío y la acreditación, los retrasos que nadie te avisa con anticipación. Todo eso erosiona la liquidez real sin que nadie lo llame por su nombre.

Mi consejo más honesto: trata cada transferencia internacional como una decisión financiera con consecuencias reales, no como un trámite. Compara proveedores, entiende los tiempos de acreditación, y calcula el costo total incluyendo el tipo de cambio. Esa disciplina, aplicada consistentemente, puede ahorrarte dinero y evitarte situaciones incómodas.

— Brahim

Compara y elige la transferencia que protege tu liquidez

Si llegaste hasta aquí, ya sabes algo que la mayoría de las personas que envían dinero al extranjero no saben: la liquidez importa tanto como la velocidad y el precio. El siguiente paso lógico es aplicarlo.

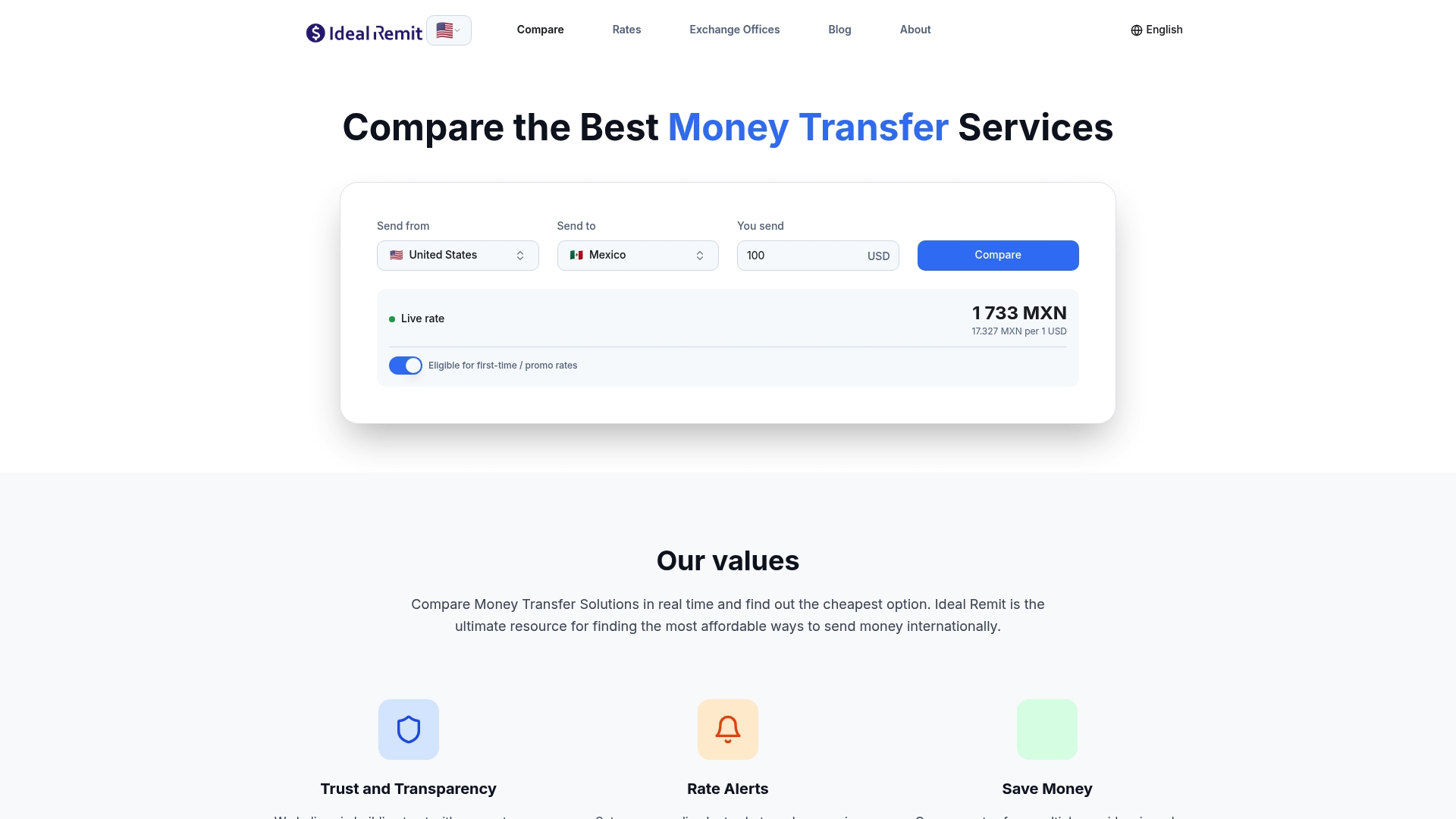

En Idealremit puedes comparar múltiples proveedores de transferencias internacionales en un solo lugar, con información sobre tiempos de entrega, costos totales y tipos de cambio en tiempo real. No tienes que confiar en el primer servicio que encuentres ni adivinar cuál te da mejor liquidez. La plataforma te muestra, de forma clara, qué opción se adapta mejor a tus necesidades, ya sea que priorices velocidad, costo o certeza en la acreditación. Configurar alertas de tipo de cambio y calcular cuánto ahorra cada opción toma menos de dos minutos. Empieza a tomar decisiones con información real en lugar de suposiciones.

Preguntas frecuentes

¿Qué significa exactamente liquidez en una transferencia?

La liquidez en una transferencia internacional es la disponibilidad real y efectiva del dinero para el destinatario una vez completado el proceso. Incluye el tiempo de acreditación, el valor después de comisiones y la certeza sobre cuándo llegará.

¿Por qué tarda varios días en acreditarse el dinero?

Los retrasos ocurren porque el dinero pasa por múltiples bancos intermediarios, controles de cumplimiento normativo y procesos de conversión de divisas. Según el tipo de transferencia, esto puede tomar entre 2 y 4 días laborables en sistemas bancarios tradicionales.

¿Las plataformas digitales mejoran realmente la liquidez?

Sí. Las plataformas fintech especializadas suelen usar redes directas con bancos locales, lo que elimina intermediarios y reduce los tiempos de acreditación a horas o incluso minutos en muchos corredores de pago.

¿Cómo afecta el tipo de cambio a la liquidez?

El tipo de cambio afecta la liquidez económica: si el valor de la moneda cambia entre el momento del envío y la acreditación, el destinatario recibe menos de lo esperado. Elegir proveedores con tipos de cambio fijos o transparentes reduce este riesgo.

¿Qué puedo hacer para mejorar la liquidez de mis transferencias?

Verifica los datos del beneficiario antes de enviar, elige horarios de envío dentro del horario bancario del país de destino, compara el costo total incluyendo el margen cambiario, y usa servicios con rastreo en tiempo real para eliminar la incertidumbre.